À partir du 1er janvier 2026, le mécanisme d’ajustement carbone aux frontières (MACF) entre dans sa phase de mise en application.

Pensé comme l’un des instruments pivots du Pacte vert européen, il marque une rupture importante dans la politique climatique de l’Union. Pour la première fois, un prix du carbone est appliqué aux importations, afin de rétablir une concurrence équitable entre producteurs européens et extra-européens.

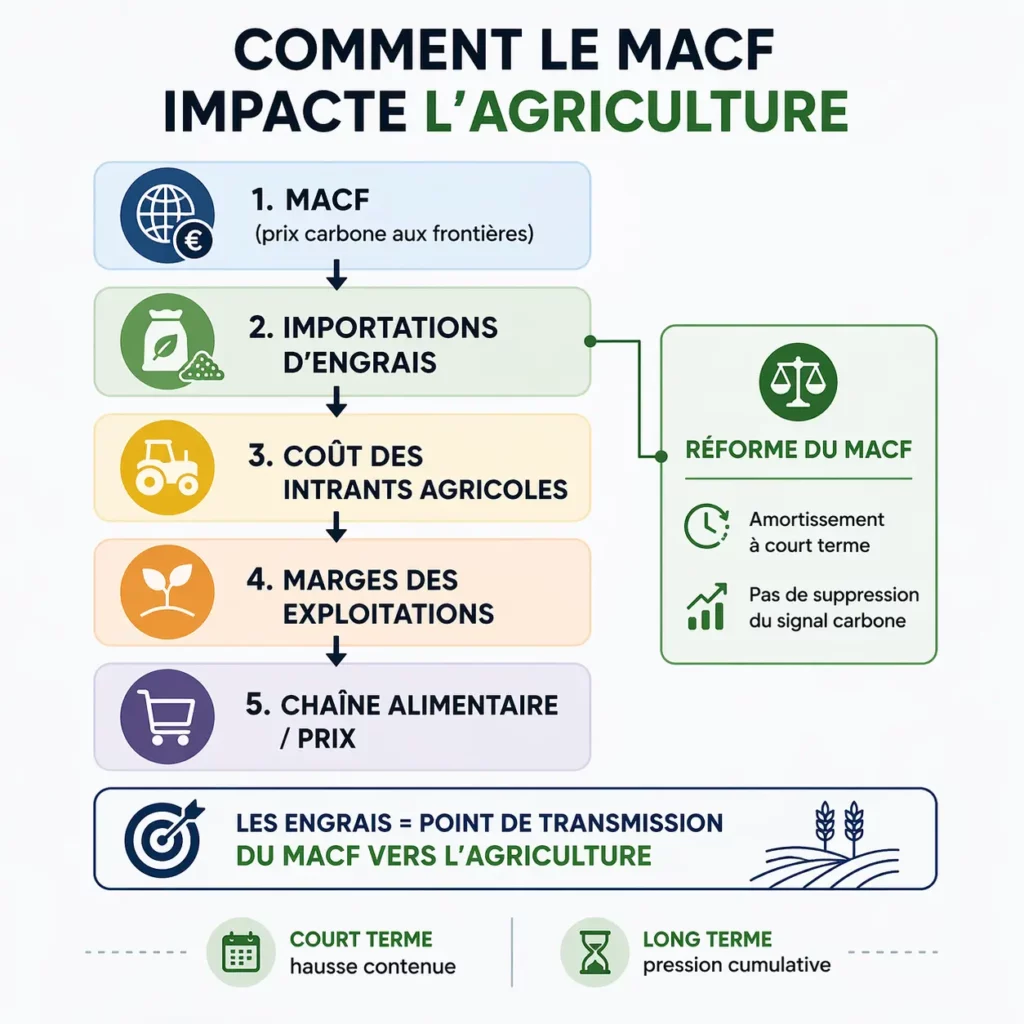

Derrière cet objectif, l’entrée en vigueur du MACF révèle toutefois une réalité plus complexe, avec des effets différenciés selon les secteurs. Parmi eux, les engrais azotés occupent une place singulière : à la fois fortement émetteurs, indispensables à l’agriculture et massivement importés, ils cristallisent une grande partie des tensions économiques et politiques liées au dispositif.

Un mécanisme climatique d’ajustement fondé sur l’alignement des prix du carbone

Jusqu’à présent, la politique climatique européenne reposait sur un déséquilibre structurel. Les producteurs européens étaient soumis à un prix du carbone via le marché ETS (Emissions Trading Schemes – ou système d’échange de quotas d’émission, SEQE), tandis que les produits importés entraient sur le marché intérieur sans contrainte équivalente. Cette asymétrie alimentait un double risque : perte de compétitivité industrielle et fuites de carbone, c’est-à-dire déplacement de la production vers des pays moins exigeants sur le plan climatique.

Le MACF a pour but de corriger cette situation, en faisant payer aux importations un prix du carbone équivalent à celui supporté par les industriels européens. Concrètement, à partir de 2026, les importateurs de certains produits devront acquérir des certificats MACF, dont le prix est indexé sur celui des quotas carbone ETS.

La mise en œuvre du mécanisme s’est faite en deux temps :

- Entre octobre 2023 et décembre 2025, la phase transitoire a imposé aux entreprises une obligation déclarative, sans paiement effectif. Cette période a permis de tester les méthodes de calcul, d’identifier les difficultés de collecte de données et de mesurer les risques de contournement.

- À compter de janvier 2026, le MACF entre pleinement en vigueur.

Il s’applique initialement à six secteurs (acier, aluminium, ciment, engrais, électricité et hydrogène) qui représentent à eux seuls près de la moitié des émissions industrielles européennes.

Le coût final dépend de plusieurs paramètres :

- le prix du carbone sur le marché ETS (environ 70 à 90 €/tCO₂ en 2025),

- l’intensité carbone réelle du produit importé, le niveau de quotas gratuits encore accordés aux industriels européens (appelés à disparaître d’ici 2034)

- et, le cas échéant, l’existence d’un mécanisme de tarification du carbone dans le pays exportateur.

À défaut de données fiables transmises par l’exportateur, l’importateur doit appliquer des valeurs par défaut, généralement plus pénalisantes.

Pourquoi les engrais constituent un cas à part du MACF

Les engrais azotés figurent parmi les secteurs couverts par le MACF, mais leur situation diffère profondément de celle des autres produits industriels.

Les engrais représentent 6 à 12 % des coûts des intrants agricoles, et l’Union européenne dépend largement des importations : 30 % de l’azote consommé est importé. La France, premier utilisateur européen, est importatrice nette, avec près de 4,8 millions de tonnes importées pour seulement 0,5 million de tonnes exportées.

Sur le plan climatique, les engrais sont également un secteur sensible. Leur production et leur utilisation au champ génère des émissions importantes de CO₂ et de N₂O, un gaz au pouvoir réchauffant très élevé. À l’échelle mondiale, les engrais azotés représentent 5 % des émissions de gaz à effet de serre.

Mais cette intensité carbone ne doit pas masquer une autre réalité : l’industrie européenne des engrais est déjà fragilisée. Très dépendante du gaz naturel (dont l’UE importe près de 80 %), elle a été particulièrement touchée par la flambée des prix énergétiques depuis 2021. Dans de nombreux cas, les unités européennes sont moins carbonées que leurs concurrentes hors Europe, mais plus exposées aux coûts de production. Dans ce contexte, l’application stricte du MACF risquerait de provoquer un choc économique immédiat, avec des effets en cascade sur l’agriculture.

Toute hausse du prix des engrais se répercute directement sur les exploitations agricoles, déjà confrontées à une forte volatilité des marchés et à une compression des marges. C’est cette répercussion directe des taxes carbone à l’aval qui rend les engrais économiquement et politiquement sensibles.

Une réforme pour sécuriser l’entrée en vigueur du Mécanisme d’ajustement carbone aux frontières

Suite à cette première phase transitoire, le MACF a été substantiellement réformé pour être plus facilement mis en application.

- D’un côté, cette réforme renforce clairement le mécanisme, en élargissant le périmètre à certains nouveaux produits, afin de limiter les stratégies de contournement par délocalisation partielle de la production.

- De l’autre, la Commission complète le dispositif par des mécanismes destinés à maîtriser les effets de court terme du MACF sur les secteurs les plus exposés. Le fonds temporaire pour la décarbonation, financé par 25 % des recettes du MACF, permet de réduire la perte de compétitivité, en conditionnant les soutiens à des efforts mesurables de décarbonation. L’enjeu est d’éviter qu’un choc carbone trop brutal ne produise des effets contre-productifs (délocalisations, pertes de capacité industrielle, tensions en aval) qui affaibliraient à la fois l’ambition climatique et la viabilité du dispositif.

Le traitement différencié des engrais dans le cadre du MACF

Dans ce cadre, les engrais bénéficient d’un régime spécifique, et seront moins taxés que les autres secteurs. Alors que les autres secteurs subiront une majoration de 10 % dès 2026, puis de 20 % en 2027 et 30 % en 2028, celle appliquée aux engrais azotés sera limitée à 1 % en 2026, avec une augmentation plus progressive.

Cela permettrait de bloquer la hausse des prix des engrais à 7 % dès l’entrée en vigueur du MACF (ce chiffre correspond à une estimation moyenne, calculée à l’échelle de l’ensemble du marché européen).

Concrètement, cette hausse dite « nette » résulte de la combinaison de plusieurs facteurs :

- La majoration appliquée est fortement limitée pour les engrais, ce qui réduit le coût carbone théorique supporté par les importations.

- Les producteurs européens continuent de bénéficier, au moins temporairement, de quotas gratuits dans le cadre du marché carbone européen, ce qui atténue l’augmentation des coûts de production.

- La Commission part de l’hypothèse que le surcoût généré par le MACF ne sera pas supporté par un seul acteur, mais réparti tout au long de la chaîne de valeur : entre les producteurs d’engrais, les importateurs, les intermédiaires et les utilisateurs finaux.

Dans cette perspective, le chiffre de 7 % doit être compris comme une estimation, reposant sur des hypothèses économiques.

Pour l’agriculture, cette hausse, même limitée, reste significative. Dans un contexte de marges déjà sous pression et de prix agricoles largement déterminés par les marchés internationaux, toute augmentation du coût des intrants agit comme une contrainte supplémentaire. Le risque principal pour les exploitations agricoles ne réside donc pas dans un choc immédiat mais dans un effet cumulatif.

Repenser la transition agricole au-delà du prix, la mission de Carbone Farmers

Pour Carbone Farmers, le débat autour du MACF et des engrais met en lumière la limite des politiques climatiques fondées uniquement sur les prix.

Une question centrale est aussi celle de la réduction de la dépendance aux engrais minéraux, en optant pour une approche agronomique plus systémique : intégration culture-élevage, diversification des rotations, valorisation des légumineuses, gestion optimisée des engrais minéraux et valorisation des engrais organiques.

Dans ce cadre, les dispositifs carbone agricoles peuvent jouer un rôle clé, non pas comme une simple compensation, mais comme un levier de réallocation économique, permettant de redonner les marges de manœuvre nécessaires aux exploitations face aux différents chocs réglementaires et énergétiques.