Le 30 janvier 2026, le GHG Protocol a publié le Land Sector and Removals Standard (LSRS). Ce nouveau standard encadre la comptabilisation des émissions agricoles, du changement d’usage des sols (LUC – Land Use Change) et des absorptions de CO₂ dans les inventaires climat des entreprises. Il entrera en vigueur au 1er janvier 2027. Un guide technique détaillé sera publié au deuxième trimestre 2026. Le texte actuel oriente le reporting climat des entreprises et comment y intégrer la séquestration carbone et les émissions liées aux terres.

Cet article propose un décryptage structuré du GHG Protocol, du nouveau standard LSR, et de ses implications pour les entreprises de la chaîne de valeur agricole.

Le GHG Protocol : un cadre méthodologique transversal

Le GHG Protocol est un cadre méthodologique développé par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD). Il constitue aujourd’hui la référence mondiale pour la comptabilisation des émissions de gaz à effet de serre (GES).

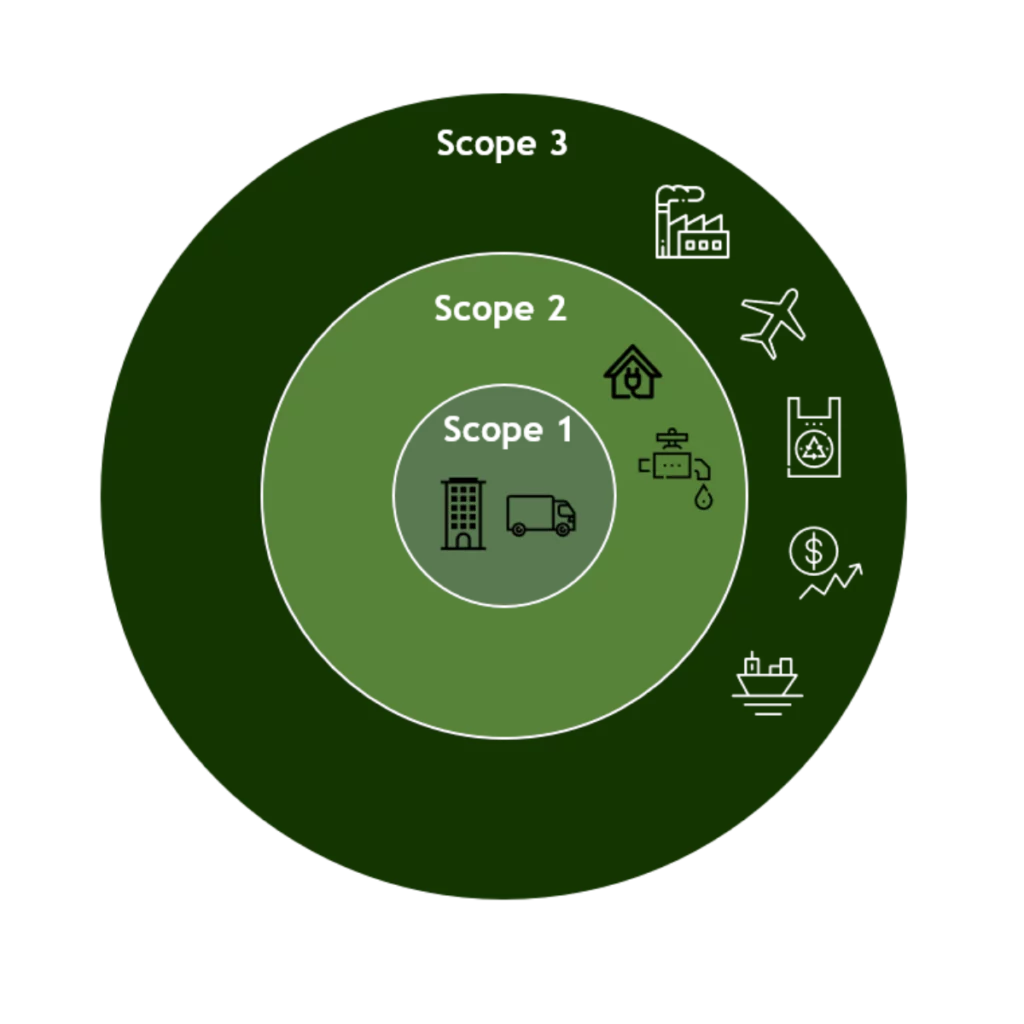

Il structure la comptabilité carbone des entreprises autour de trois périmètres :

- Scope 1 : émissions directes

- Scope 2 : émissions liées à l’énergie achetée

- Scope 3 : émissions indirectes sur la chaîne de valeur

En outre, ce cadre sert de base à la plupart des réglementations et référentiels climat internationaux, dont la directive CSRD (Corporate Sustainability Reporting Directive) et le SBTi (Science-Based Targets initiative). Le GHG Protocol fonctionne par standards thématiques. Le Corporate Standard et le Scope 3 Standard étaient jusqu’ici les principaux textes utilisés. Le secteur des terres restait partiellement couvert. Aucun standard dédié n’encadrait les pratiques agricoles, la séquestration de carbone dans les sols et le LUC. Le LSRS vient donc combler ce vide.

Pourquoi un standard spécifique au secteur des terres ?

L’agriculture et le changement d’usage des sols représentent environ un quart des émissions mondiales de GES. Les agro-industries sont concernées par ces émissions via leur scope 3 (leur chaîne de valeur agricole).

Jusqu’à présent, la comptabilisation reposait sur :

- des approximations statistiques

- des méthodologies hétérogènes

- une intégration partielle du stockage

Le LSRS introduit donc une architecture plus précise et impose de comptabiliser :

- les émissions de changement d’usage des sols (LUC)

- les émissions liées à la gestion des terres

- les émissions biogéniques

- les risques de déplacement des émissions (leakage)

Il encadre aussi l’intégration optionnelle du stockage de carbone dans l’inventaire.

Permanence : une préconisation désormais pleinement intégrée au LSRS

Dans le cadre du LSRS, la comptabilisation des removals est fondée sur un suivi dans le temps. Les absorptions de carbone sont liées à un stock, qui peut évoluer selon les pratiques agricoles, les conditions naturelles ou les changements d’usage des terres.

Cela nécessite que les entreprises soient en mesure de suivre ces évolutions dans la durée, en particulier lorsque :

- le suivi des parcelles est interrompu

- le lien avec les zones d’approvisionnement est incertain

- les pratiques à l’origine du stockage ne sont pas maintenues

Ainsi, le stockage doit être suivi, en plus d’être constaté à un instant initial. Une variation négative du stock peut ainsi conduire à ajuster les removals déjà comptabilisés.

Fin du book-and-claim pour les inventaires

Le LSRS introduit le fait qu’une tonne intégrée dans un inventaire GHG doit être rattachée à un flux physique traçable dans la chaîne de valeur de l’entreprise.

Le modèle du « book-and-claim » repose sur une dissociation entre le produit physique et l’attribut environnemental. Une entreprise peut acheter un certificat ou un attribut “bas carbone” associé à une production agricole sans recevoir physiquement cette production : dans ce cas, le flux commercial et le flux environnemental sont découplés.

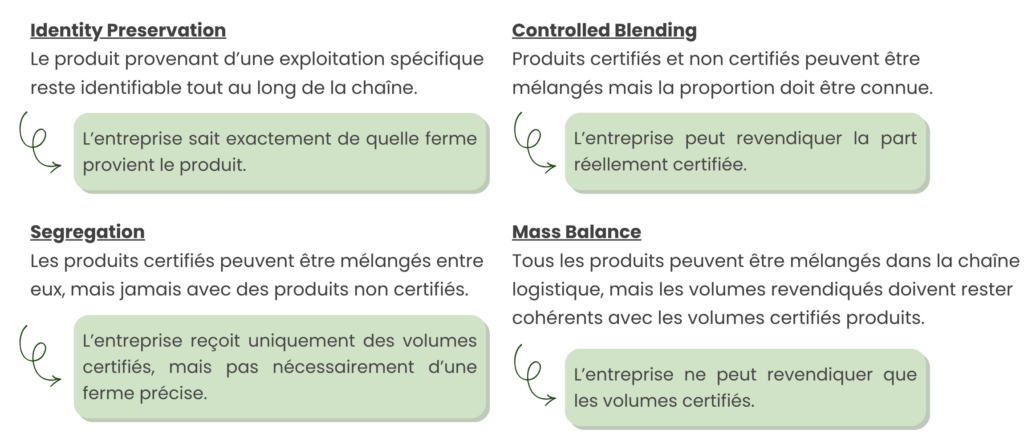

De ce fait, le LSRS exclut explicitement le book-and-claim lorsqu’il s’agit d’intégrer des émissions agricoles ou des removals dans l’inventaire Scope 1 ou Scope 3. Le standard privilégie à la place des modèles de chaîne de contrôle (chain of custody) qui maintiennent un lien physique entre production et achat.

- L’Identity Preservation implique que le produit reste identifiable tout au long de la chaîne. Un lot peut être relié à une exploitation ou à un groupe d’exploitations définies.

- La Segregation autorise le mélange de produits certifiés entre eux, mais exclut le mélange avec des flux non certifiés. Le flux reste contenu dans un périmètre contrôlé.

- Le Controlled Blending permet un mélange certifié / non certifié à condition que la proportion soit précisément connue et documentée. La revendication est proportionnelle au volume réellement couvert.

- Le Mass Balance ne suit pas chaque lot individuellement. Il assure une cohérence entre volumes entrants et volumes revendiqués sur une période et dans un périmètre définis. Le LSRS autorise le Mass Balance mais en limite strictement l’usage. Le périmètre géographique doit être clairement défini. Les rapprochements de volumes doivent être réalisés sur une période limitée. Les agrégations multi-régions sans justification sont exclues.

Ces restrictions visent à éviter la dilution géographique. Plus le périmètre est large, plus le lien entre une tonne déclarée et une réalité biophysique est fragile. Le standard impose également une cohérence des limites spatiales. Une entreprise ne peut pas définir un périmètre large pour ses émissions et un périmètre restreint pour ses removals : les règles doivent être appliquées de manière symétrique.

En résumé, cette évolution encadre le reporting des entreprises de la chaîne de valeur agricole, qui doivent s’appliquer à relier les données, les volumes physiques et les flux d’approvisionnement pour intégrer des tonnes de CO₂e dans leur reporting.

C’est précisément ce type de structuration que des outils comme FarmGate Metrics permettent. Notre plateforme est conçue pour certifier des indicateurs environnementaux (dont l’Empreinte Carbone Produit) et sécuriser des volumes de production durables. Notre outil permet en outre de générer des attestations certifiées ISO 14 067, transmissibles à l’ensemble des filières.

Crédits carbone : une exigence de séparation des usages renforcée

Le LSRS introduit une règle pour les crédits carbone générés sur des terres situées dans le Scope 3 d’une entreprise : une même tonne de CO₂e ne peut pas être utilisée deux fois dans l’inventaire.

Dans certains montages actuels, une entreprise peut soutenir un projet agricole qui génère des crédits carbone, tout en intégrant dans son Scope 3 les réductions d’émissions ou les absorptions associées à ces mêmes pratiques. Elle bénéficie alors à la fois d’un effet « inventaire » et d’un effet « crédit ».

Dorénavant, si une exploitation située dans le Scope 3 d’une entreprise génère des crédits carbone, les tonnes associées à ces crédits doivent être défalquées de l’inventaire. Cela suppose de pouvoir distinguer explicitement les usages des tonnes, ce qui nécessite des systèmes capables d’assurer une traçabilité fine à l’échelle des exploitations.

Le LSRS impose également une obligation de transparence. Toute zone située dans le Scope 3 qui génère des crédits doit être identifiée et déclarée. Cette exigence peut s’appliquer même si la commodité produite par l’exploitation n’est pas directement achetée par l’entreprise. Le critère déterminant est la présence dans la boundary (limite) spatiale.

Land Use Change (LUC) : exigences renforcées et fin des approximations

Le LSRS durcit significativement le traitement du changement d’usage des sols. Ce dernier correspond aux émissions générées lorsqu’un écosystème naturel est converti en surface agricole (déforestation, retournement des prairies, etc.). Ces conversions libèrent le carbone stocké dans la biomasse et dans les sols. Ces émissions peuvent être importantes et s’étaler sur plusieurs années.

Dans de nombreux inventaires actuels, ce LUC est traité à partir de données statistiques nationales ou régionales. L’entreprise applique un facteur d’émission moyen associé à un pays ou à une commodité.

Le LSRS spécifie que le calcul du LUC doit être réalisé au niveau du Land Management Unit (LMU). Cela correspond à l’unité de gestion des terres, généralement à l’échelle de l’exploitation ou d’un périmètre agricole défini. L’objectif est de rapprocher le calcul de la réalité biophysique.

Le standard impose également une période d’évaluation couvrant les 20 années précédant l’année de reporting (au minimum). Autrement dit, l’entreprise doit examiner si une conversion d’écosystème a eu lieu au cours des vingt dernières années sur les terres concernées. Cette fenêtre temporelle vise à capturer les effets différés d’une conversion passée. Le profil d’amortissement retenu n’est pas un partage égal sur vingt ans, il suit un schéma linéaire décroissant. Cela signifie qu’une conversion récente pèse davantage dans l’inventaire qu’une conversion ancienne.

Le LSRS impose également une cohérence méthodologique dans le temps. Si l’entreprise modifie sa méthode de calcul du LUC, elle doit recalculer sa baseline afin d’assurer la comparabilité des données d’une année sur l’autre.

En bref, cela devrait renforcer la nécessité d’une cartographie précise des zones d’approvisionnement et l’importance d’outils capables de relier une exploitation, son historique d’usage des sols et les volumes effectivement achetés.

Leakage : reconnaissance explicite du risque indirect

Le leakage ou risque de déplacement d’émissions

Le LSRS introduit une exigence nouvelle et structurante : la prise en compte du risque de déplacement d’émissions, ou « leakage ».

Une action menée dans une chaîne de valeur peut réduire les émissions dans un périmètre donné tout en les déplaçant ailleurs. Si une entreprise modifie ses pratiques d’approvisionnement ou soutient certaines pratiques agricoles, cela peut affecter la production alimentaire globale. Or, la surface agricole mondiale étant finie, cela implique une pression sur les terres. Le leakage correspond à cette dynamique de déplacement. Par exemple, si une entreprise soutient la conversion de terres agricoles vers une production non alimentaire, comme des agrocarburants, la production alimentaire correspondante sera potentiellement déplacée vers une autre région.

Cette nouvelle production peut entraîner la conversion d’écosystèmes naturels ailleurs. Le résultat global peut être neutre, voire négatif, malgré une amélioration apparente dans le périmètre direct de l’entreprise.

L’identification des activités à haut risque de fuite

Le LSRS identifie explicitement certaines activités à haut risque de fuite. Il s’agit notamment :

- des denrées alimentaires utilisées à des fins non alimentaires,

- des réductions de production alimentaire liées à un changement d’usage des sols,

- des baisses de rendement liées à certaines pratiques agricoles.

Le standard impose aux entreprises d’identifier et d’évaluer ce risque lorsqu’elles sont exposées à ces situations. Le leakage n’est pas intégré directement dans l’inventaire physique Scope 1 ou Scope 3 : il doit être reporté séparément car il correspond à des émissions indirectes situées en dehors de la limite physique de l’entreprise.

Cependant, le standard reste peu prescriptif sur la méthode exacte d’évaluation. Il impose l’identification et la transparence, mais laisse une marge d’interprétation sur les outils à mobiliser

Le carbon opportunity cost

Enfin, le LSRS introduit également la notion de « carbon opportunity cost » (COC), qui est en quelque sorte l’unité de mesure du leakage. Ce concept renvoie au coût carbone lié à l’utilisation d’une terre pour une activité donnée plutôt qu’à la préservation ou à la restauration d’un écosystème naturel. Autrement dit, une terre mobilisée pour une production donnée représente une opportunité manquée de stockage naturel.

Ce que cela signifie pour les entreprises agricoles et agroalimentaires

Jusqu’à présent, de nombreuses entreprises pouvaient gérer leurs émissions agricoles principalement à partir de facteurs d’émission moyens et de modèles statistiques. Maintenant, le LSRS leur impose d’être plus précises et cohérentes dans leur reporting climatique. En bref, ces changements concernent :

- La donnée : les données génériques deviendront progressivement insuffisantes si des données plus spécifiques sont disponibles. La capacité à mobiliser des données à l’échelle de l’exploitation ou du bassin d’approvisionnement est un facteur différenciant.

- La traçabilité : les modèles basés uniquement sur des attributs ou des moyennes régionales ne permettent plus d’intégrer certaines tonnes dans l’inventaire. Les entreprises doivent relier volumes achetés, zones d’approvisionnement et pratiques agricoles.

- Le suivi dans le temps : la permanence introduit une responsabilité dans la durée. Une absorption intégrée aujourd’hui peut générer une obligation de déclaration future en cas de perte de stock, ce qui inscrit la stratégie carbone d’une entreprise dans le temps long.

- La cohérence stratégique : les entreprises doivent clarifier l’usage des crédits carbone. Une tonne ne peut pas être simultanément utilisée pour générer un crédit et améliorer l’inventaire Scope 3.

- Le LUC et le leakage : la pression se déplace vers une analyse plus fine des impacts indirects et des arbitrages d’usage des sols.

En somme, le LSRS impose un changement clair : la comptabilité carbone agricole doit désormais s’appuyer sur des données traçables, reliées à des flux physiques et suivies dans le temps. Cela rend indispensables des outils capables de connecter pratiques agricoles, parcelles, volumes et reporting climat à l’échelle des chaînes de valeur.

Carbone Farmers répond à ces exigences avec FarmGate Metrics, certifiée ISO 14067, qui permet de passer d’un reporting fondé sur des moyennes à un pilotage basé sur des données terrain, directement exploitables par les chaînes de valeur.