Le 11 juin 2026, la Science Based Targets initiative (SBTi) a publié la version finale 2.0 de son Corporate Net-Zero Standard, dont la mise en application sera effective dès le 1er février 2027.

Certaines évolutions majeures dans le standard posent un cadre pour aider les entreprises à passer de la définition d’objectifs à des plans d’actions réalistes.

Carbone Farmers fait un tour des conséquences pour les filières agricoles, entreprises agroalimentaires, cosmétiques ou pharmaceutiques, et pour les entreprises qui contribuent, par leur achat de crédits carbone, au net zéro mondial.

Depuis 2021, le SBTi s’est imposé comme une référence pour les entreprises souhaitant fixer des objectifs climatiques alignés sur les recommandations scientifiques du GIEC. Début 2026, plus de 10 000 entreprises avaient déjà fait valider leurs cibles de réductions d’émissions auprès de l’initiative. Avec la V2.0, dont un premier draft était sorti courant 2025, le standard se penche désormais sur la définition d’un plan d’action climatique et la mise à jour régulière de celui-ci.

Pour les filières agricoles et agroalimentaires, particulièrement exposées en ce qui concerne le scope 3 amont (qui représente une majorité de leurs émissions de GES), ce changement doit être étudié de près.

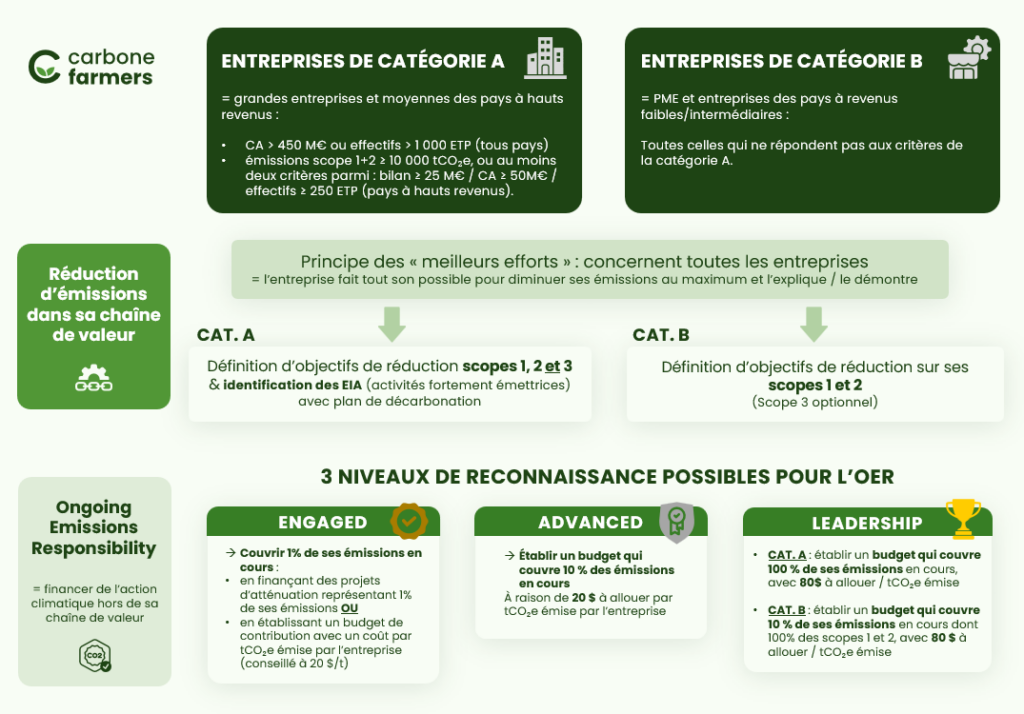

Infographie qui récapitule les principaux changements de la nouvelle version du SBTi Corporate Net-Zero Standard V2.0

Quelques clés de lecture de la V2 du Corporate Net-Zero Standard du SBTi

Tout d’abord, avant de se pencher sur la centaine de pages du nouveau standard, nous vous proposons quelques précisions qui pourront vous être utiles.

Le texte est bâti sur des critères, obligatoires, et des recommandations, conseillées. Chaque critère implique une étape de contrôle (validation des cibles au départ, et évaluation de fin de cycle tous les cinq ans). Voici la clé de lecture principale du standard :

- Quand le texte cite un C46.6, c’est une obligation.

- Un R46.1 est une recommandation.

Par ailleurs, le standard classe les entreprises en deux catégories : A et B. Chaque catégorie est concernée par des exigences différentes. Vous en déduirez assez vite que la plupart des acteurs des chaînes de valeur agricoles françaises et européennes se situent dans la catégorie A. Les exigences les plus fortes concernent la catégorie A. En résumé :

- Catégorie A : grandes entreprises mondiales et moyennes entreprises des pays à hauts revenus, soit :

- Chiffre d’affaires ≥ 450 M€, ou effectifs ≥ 1 000 ETP (tous pays) ;

- ou, dans les pays à hauts revenus : émissions scope 1+2 ≥ 10 000 tCO₂e, ou au moins deux critères parmi : bilan ≥ 25 M€ / CA ≥ 50 M€ / effectifs ≥ 250 ETP.

- Catégorie B : PME et entreprises des pays à revenus faibles/intermédiaires, soit toutes celles qui ne répondent pas aux critères de la catégorie A.

Un standard transverse, qui se focalise sur des cibles climatiques et la capacité des entreprises à les atteindre

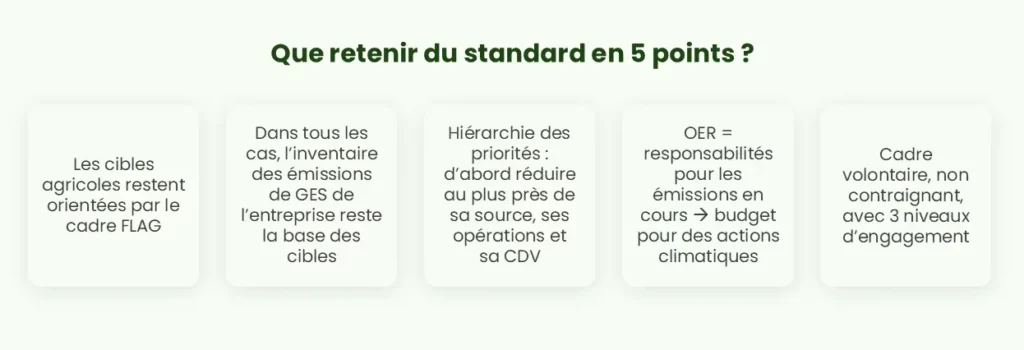

Dans un premier temps, il faut garder à l’idée que la V2.0 reste un standard généraliste, et non un référentiel propre au secteur agricole. Les cibles spécifiques à l’agriculture continuent donc de relever du FLAG (Forest, Land and Agriculture), en cours d’alignement avec cette nouvelle version V2.0.

Deux évolutions majeures méritent toutefois d’être soulignées :

- D’abord, une recherche de convergence avec les cadres réglementaires existants, notamment la CSRD européenne, pour limiter la multiplication des référentiels.

- Ensuite, un déplacement du centre de gravité : tandis que la V1 demandait aux entreprises de fixer des objectifs, la V2 s’attache davantage à la trajectoire pour les atteindre : par quoi commencer, comment agir, comment en rendre compte et à quelle fréquence.

Un système de validation renforcé, avec un suivi réel dans le temps

La V2.0 introduit un cycle de validation des objectifs de réductions d’émissions sur 5 ans, en trois temps :

- La définition des objectifs sur la trajectoire net-zéro ;

- Un reporting annuel des progrès, cible par cible ;

- Une mise à jour des cibles en fin de cycle qui tient compte des résultats réellement obtenus sur la période précédente. Un retard sur un cycle doit donc être absorbé par des cibles plus exigeantes au cycle suivant, pour rester aligné sur sa trajectoire de net-zéro.

Cette logique d’amélioration continue repose sur le principe du « meilleur effort » (best effort en anglais) : il s’agit pour l’entreprise de démontrer qu’elle a mobilisé tous les leviers à sa disposition pour réduire ses émissions, en communiquant de façon transparente sur ses hypothèses et sur les limites liées à ses dépendances, notamment vis-à-vis de sa chaîne de valeur. Cela présuppose donc de produire des rapports d’avancements réguliers pour justifier pourquoi il n’a pas été possible de réduire davantage.

🔎 Autre nouveauté importante : pour les entreprises classées en Catégorie A (grandes entreprises ainsi que les PME dans les pays à revenu élevé), la vérification par un tiers indépendant devient obligatoire. Elle s’applique aux données de l’année de référence, à l’évaluation des progrès en fin de cycle, aux recalculs de référence ainsi qu’à la conformité au programme de contribution carbone (OER, voir plus bas).

C’est précisément ce maillon que notre outil, FarmGateMetrics, vient sécuriser : produire, à l’échelle de l’amont agricole, des données fiables et de qualité auditable. C’est une condition désormais incontournable pour répondre aux exigences de vérification tierce.

Des conséquences directes pour l’amont agricole : scope 3 et plan de transition

Identifier et quantifier les EIA, activités fortement émettrices

Chaque entreprise de la catégorie A doit mesurer ses émissions sur les scopes 1, 2 et 3 à partir d’une année de référence récente. Dans cet inventaire, elle est tenue d’identifier ses activités fortement émettrices (EIA pour Emission-Intensive Activities) en s’appuyant sur la liste de l’Annexe A du standard : une liste qui comprend plusieurs matières premières issues de l’amont agricole (maïs, blé, lait, bovins, soja, etc.) ou utilisées pour la production agricole (engrais chimiques).

Dès qu’une activité représente 5 % ou plus du scope 3, elle est considérée comme significative et doit faire l’objet d’un plan de décarbonation dédié. Concrètement, cela signifie que les acteurs agroalimentaires vont devoir remonter leur chaîne de valeur amont, jusqu’à l’exploitation agricole.

Un plan de transition pour chaque entreprise et une hiérarchie d’implémentation

Toutes les entreprises engagées SBTi devront produire un plan de transition détaillant les actions et les délais pour atteindre leurs cibles.

Ce plan intègre les objectifs validés, leur périmètre, les actions à court terme et une feuille de route vers le net-zéro, ainsi que les hypothèses retenues et les dépendances identifiées.

En ce qui concerne ces plans d’action, le standard définit une hiérarchie d’implémentation : réduire ses émissions au plus près de la source, dans ses propres opérations et sa chaîne de valeur directe, avant d’envisager une action à l’échelle de pools d’activité (ex : bassin d’approvisionnement), ou à l’échelle sectorielle.

Une trajectoire encadrée pour la contribution carbone : le cas des OER

Trois niveaux d’engagement possibles pour cadrer l’achat de crédits carbone

Le principe fondateur de l’achat de crédits carbone ne change pas : ils ne peuvent toujours pas être déduits du bilan carbone d’une entreprise et doivent être déclarés séparément.

Cependant, le nouveau standard prévoit la mise en place d’un cadre structuré pour la contribution climatique volontaire, baptisé OER (Ongoing Emissions Responsibility), qui permet de crédibiliser les démarches de contribution carbone des entreprises et éviter le risque de greenwashing.

Ce programme permet aux entreprises de financer des actions climatiques au-delà de leurs propres cibles, sans pour autant compenser ou neutraliser les émissions de leur bilan. Il définit plusieurs niveaux de reconnaissance, assortis de seuils chiffrés :

- Engaged : L’entreprise couvre 1 % des émissions en cours (scope 1, 2, 3), soit en finançant des projets d’atténuation représentant 1 % des émissions, soit en établissant un budget de contribution en déterminant un prix à la tonne de CO2e émise (prix recommandé : 20 $/ t).

- Advanced : L’entreprise établit un budget couvrant 10 % des émissions en cours – dont l’intégralité des scopes 1 & 2 – à raison de 20 $ par tonne.

- Leadership : Pour les structures de catégorie A, l’entreprise établit un budget couvrant 100 % des émissions en cours, à raison de 80 $ la tonne ; pour les structures de catégorie B, l’entreprise établit un budget couvrant 10 % des émissions – dont l’intégralité des scopes 1 et 2 – au même tarif.

Des conditions supplémentaires pour encourager la contribution volontaire

Il ne s’agit en aucun cas de compensation climatique, étant donné que ce qui importe est le budget final de l’entreprise consacré à des initiatives extérieures de réduction et de stockage de GES, et non la quantité de GES évitée/stockée que ces initiatives représentent. Le but de l’OER est d’aiguiller les entreprises sur les budgets à allouer à de la contribution climatique, en leur indiquant des ordres de grandeur au regard des émissions qu’elles émettent déjà.

🔎 Par ailleurs, au-delà des différents niveaux de reconnaissance, le nouveau standard oblige les entreprises qui décident de ne pas s’engager dans le programme OER à justifier ce choix. Les déclarations sont ensuite rendues publiques dans le tableau de suivi du SBTi. L’action climatique devient donc l’option par défaut.

Il est important de noter que si ces contributions restent volontaires dans un premier temps, elles deviendront obligatoires pour les entreprises de Catégorie A à partir de 2035, avec une montée en puissance progressive : 1 % des émissions dès 2035, jusqu’à près de 100 % à horizon de leur neutralité carbone, au plus tard en 2050.

C’est pourquoi, chez Carbone Farmers, nous conseillons aux entreprises engagées SBTi d’anticiper et de commencer dès à présent à acheter des crédits carbone locaux, traçables, vérifiés. L’anticipation reste la meilleure des stratégies, et la plus cohérente compte tenu des objectifs climatiques ambitieux fixés pour 2050.

Entreprises de la chaîne de valeur agricole et contributrices : ce qu’il faut retenir de la V2 du SBTi

La V2.0 du SBTi marque un tournant : elle renforce les obligations de traçabilité et de qualité des données, en particulier sur l’amont des chaînes de valeur. Elle instaure une dynamique d’amélioration continue, avec un cycle de validation sur cinq ans et des points de suivi intermédiaires annuels. Enfin, elle pose enfin un cadre clair pour la contribution carbone, permettant aux entreprises de crédibiliser leur démarche et de limiter le risque de greenwashing.

Pour les filières agricoles, la donnée de terrain, fiable et vérifiable, est considérée comme nécessaire pour définir et valider ses trajectoires de décarbonation. C’est tout l’enjeu sur lequel Carbone Farmers se positionne, notamment via notre outil FarmGate Metrics, pour accompagner les acteurs agroalimentaires dans cette transition.

Nous avons décrypté l’ensemble du standard, et avons relevé plusieurs subtilités à l’adresse des entreprises de la chaîne de valeur agricole, et des entreprises contributrices. Si vous voulez en savoir plus, être éclairés sur la décarbonation de votre scope 3 ou tout simplement contribuer à des projets d’agriculture régénératrice, contactez un de nos experts filières ou contribution !

Note : certaines modalités de la V2.0 (interprétation, instruments de marché, interopérabilité, allégations climatiques) feront encore l’objet de guides complémentaires de la part du SBTi. Cet article reflète l’analyse disponible à la date de publication, en juin 2026. Selon les sources, l’application obligatoire de la V2.0 est attendue entre début 2027 et 2028 selon les catégories d’entreprises et les pays ; nous vous recommandons de vérifier le calendrier précis applicable à votre situation auprès du SBTi.